Finanças

O Poder do WACC: A Verdade Sobre a Validação dos Cinco Erros Mais Comuns.

Aqui vai a variação concisa da descrição original:

Fluxos de caixa gerados após todas as despesas, descontados, da estrutura de capital da empresa, efetivos.

O Custo Médio Ponderado de Capital (WACC) é uma ferramenta valiosa para avaliar a viabilidade de investimentos em diferentes projetos e empresas. Ele fornece uma medida do custo de capital efetivamente pago pelas empresas para financiar suas operações.

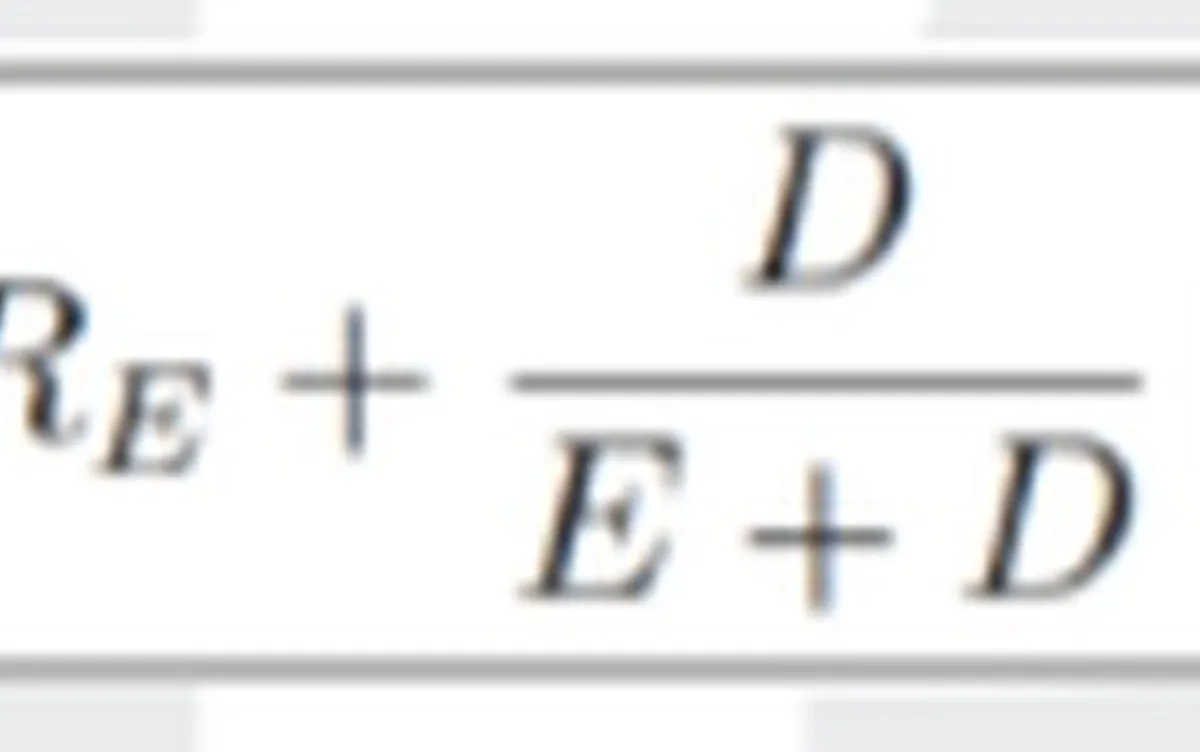

Quando se trata do Custo Médio Ponderado de Capital (WACC), é importante considerar o custo de capital nominal e os custos de oportunidade. Em geral, o Custo Médio Ponderado de Capital é uma média ponderada dos custos de capital de diferentes fontes de financiamento, levando em conta a estrutura de capital da empresa. O Custo Médio Ponderado de Capital pode ser calculado usando fórmulas simples ou mais complexas, dependendo da necessidade da análise. Em alguns casos, é necessário considerar o custo de capital de diferentes classes de ações e títulos, além de outros custos de financiamento. Além disso, é importante lembrar que o Custo Médio Ponderado de Capital pode ser afetado por fatores como o risco de crédito e o mercado de capitais. Em resumo, o Custo Médio Ponderado de Capital é uma medida fundamental para avaliar o custo de capital de uma empresa e tomar decisões estratégicas informadas.

Os Erros Comuns na Avaliação de Empresas com Fluxos de Caixa Descontados via WACC

Quando se utiliza a metodologia de fluxos de caixa descontados com base no WACC, é fundamental entender que essa abordagem pressupõe a utilização de fluxos de caixa gerados pelos ativos após todas as despesas, incluindo impostos, com base na suposição de que os ativos estão 100% financiados por acionistas. Isso significa que a empresa não possui dívida. O ajuste na estrutura de capital é feito ajustando a taxa de desconto (WACC), considerando o benefício fiscal já incorporado na taxa de desconto, e não no fluxo de caixa. Um exemplo didático é o fluxo de R$ 264 milhões descrito no quarto artigo desta série, que demonstra a importância de considerar a estrutura de capital ao calcular o WACC.

No entanto, é comum encontrar relatórios de avaliação que utilizam os fluxos de caixa efetivos da empresa, considerando o efeito fiscal da dívida, e descontando pelo WACC. Isso é um erro crasso, pois o benefício fiscal é considerado duas vezes, no fluxo e na taxa de desconto. Além disso, a maioria dos relatórios não comenta sobre a premissa de que a estrutura de capital da empresa se manterá constante, o que pode não ser verdade em muitos casos, especialmente em startups que possuem estruturas de capital que variam ao longo do tempo.

Portanto, é importante utilizar o WACC de maneira correta, considerando a estrutura de capital da empresa e ajustando a taxa de desconto para refletir as mudanças na estrutura de capital ao longo do tempo. Isso pode ser feito utilizando WACCs que variam ao longo dos anos com a variação da estrutura de capital da empresa, até se atingir a estrutura considerada ótima e estável.

Ademais, é fundamental estar ciente de que a fórmula tradicional do WACC não funciona em todos os casos, e que é necessário ajustá-la para casos específicos, como empresas com ações preferenciais ou que remuneram seus acionistas com juros sobre capital próprio. Além disso, quando se aplica a perpetuidade com taxa de crescimento, a fórmula tradicional para o WACC não é mais aplicável, e é necessário utilizar uma fórmula ajustada.

Em resumo, a utilização do WACC na avaliação de empresas com fluxos de caixa descontados exige cuidado e atenção ao detalhe, pois pequenos erros podem resultar em valores significativamente diferentes. É fundamental considerar a estrutura de capital da empresa, ajustar a taxa de desconto e utilizar fórmulas ajustadas em casos específicos.

Fonte: @ Valor Invest Globo